I valori completamente diluiti possono fuorviare gli investitori e i trader DeFi

Uno sguardo più da vicino a tre importanti progetti DeFi rivela i limiti dell’offerta inflazionistica sul prezzo.

Il valore di mercato completamente diluito è quello che sarebbe la capitalizzazione di mercato di un asset digitale se tutte le monete o i token nella sua fornitura totale fossero emessi.

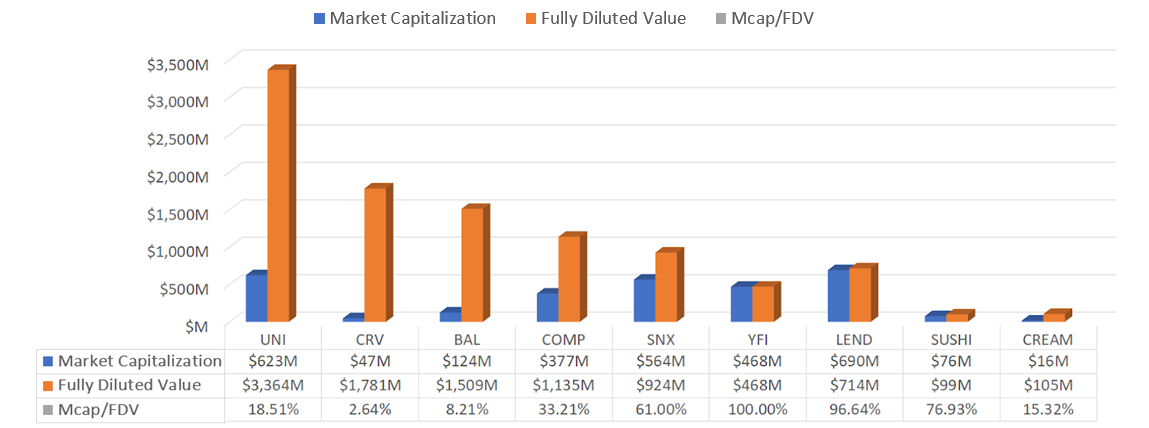

Ad esempio, Uniswap emetterà un totale di 1 miliardo di token UNI nei prossimi quattro anni. Se ipotizzassimo un prezzo UNI pari a $ 3,00 per token, il FDV sarebbe di $ 3 miliardi. A partire dal 15 ottobre, il token di governance dell’exchange decentralizzato ha una fornitura circolante di 185.059.564 ed è attualmente scambiato a $ 3,36 per token, dando a UNI una capitalizzazione di mercato di $ 623 milioni – che è ancora molto lontano dal suo valore attuale completamente diluito di $ 3,364 miliardi.

I progetti di finanza decentralizzata ben noti attualmente variano enormemente in termini di rapporto tra capitalizzazione di mercato e FDV. Ad esempio, yearn.finance ha allocato la sua fornitura totale di token YFI entro una settimana, il che significa che il suo rapporto tra capitalizzazione di mercato e FDV è pari al 100%. Curve, d’altra parte, distribuisce 2 milioni di token CRV ogni giorno tramite il mining di liquidità, che gonfierà gradualmente la sua offerta fino a un massimo di 3,03 miliardi di CRV, con un rapporto tra capitalizzazione di mercato e FDV estremamente basso del 2,64%.

In confronto, SushiSwap hard-capped la sua fornitura a 250 milioni di token il 20 settembre, portando il suo FDV a $ 99 milioni, sulla base del prezzo del 15 ottobre di $ 0,76 per SUSHI. Ciò rende il rapporto tra capitalizzazione di mercato e FDV di SushiSwap di circa il 76,93%, dopo la riduzione dell’offerta. Il suo principale concorrente, Uniswap, ha un rapporto di circa il 18,51%.

La maggior parte delle capitalizzazioni di mercato completamente diluite sono superiori alle attuali capitalizzazioni di mercato. Fonte: Coingecko, OKEx

La maggior parte delle capitalizzazioni di mercato completamente diluite sono superiori alle attuali capitalizzazioni di mercato. Fonte: Coingecko, OKEx

Contents

Quanto è importante il valore completamente diluito di una criptovaluta?

La domanda che vale la pena esaminare qui è se FDV sia o meno una metrica critica nel mercato delle criptovalute. Gli operatori di mercato sono razionali nel considerare le valutazioni teoriche collocate negli anni futuri??

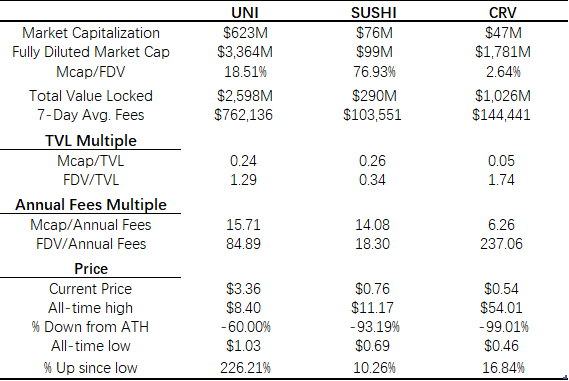

Per rispondere a questa domanda, confrontiamo i numeri dietro Uniswap, SushiSwap e Curve: tre exchange decentralizzati con flussi di cassa comprovati.

I dati finanziari di Uniswap, SushiSwap e Curve mostrano alcune differenze fondamentali. Fonte: cryptofees.info, CoinGecko, OKEx

I dati finanziari di Uniswap, SushiSwap e Curve mostrano alcune differenze fondamentali. Fonte: cryptofees.info, CoinGecko, OKEx

Innanzitutto, CRV ha il rapporto tra capitalizzazione di mercato e FDV più basso e, in termini di prezzo, è il peggiore. A partire dal 15 ottobre, il suo prezzo di $ 0,54 è sceso del 99% dal suo picco di $ 54 e il prezzo non è aumentato molto dal minimo di $ 0,46.

Tra le tre borse decentralizzate, Curve ha il miglior rapporto tra capitalizzazione di mercato e commissioni annuali, a 6,26, ma ha anche il più alto rapporto tra FDV e commissioni annuali, a 237. Dato che il suo valore totale bloccato è circa il 53% di Uniswap e le sue commissioni medie di sette giorni sono il 19% di Uniswap, potremmo dedurre che i partecipanti al mercato sono preoccupati per la sua massiccia distribuzione di token in corso. Inoltre, possiamo vedere la curva ripida dell’aumento dell’offerta CRV. Di conseguenza, la potenziale pressione di vendita giornaliera sta spingendo il suo prezzo simbolico a solo il 16% di quello di UNI.

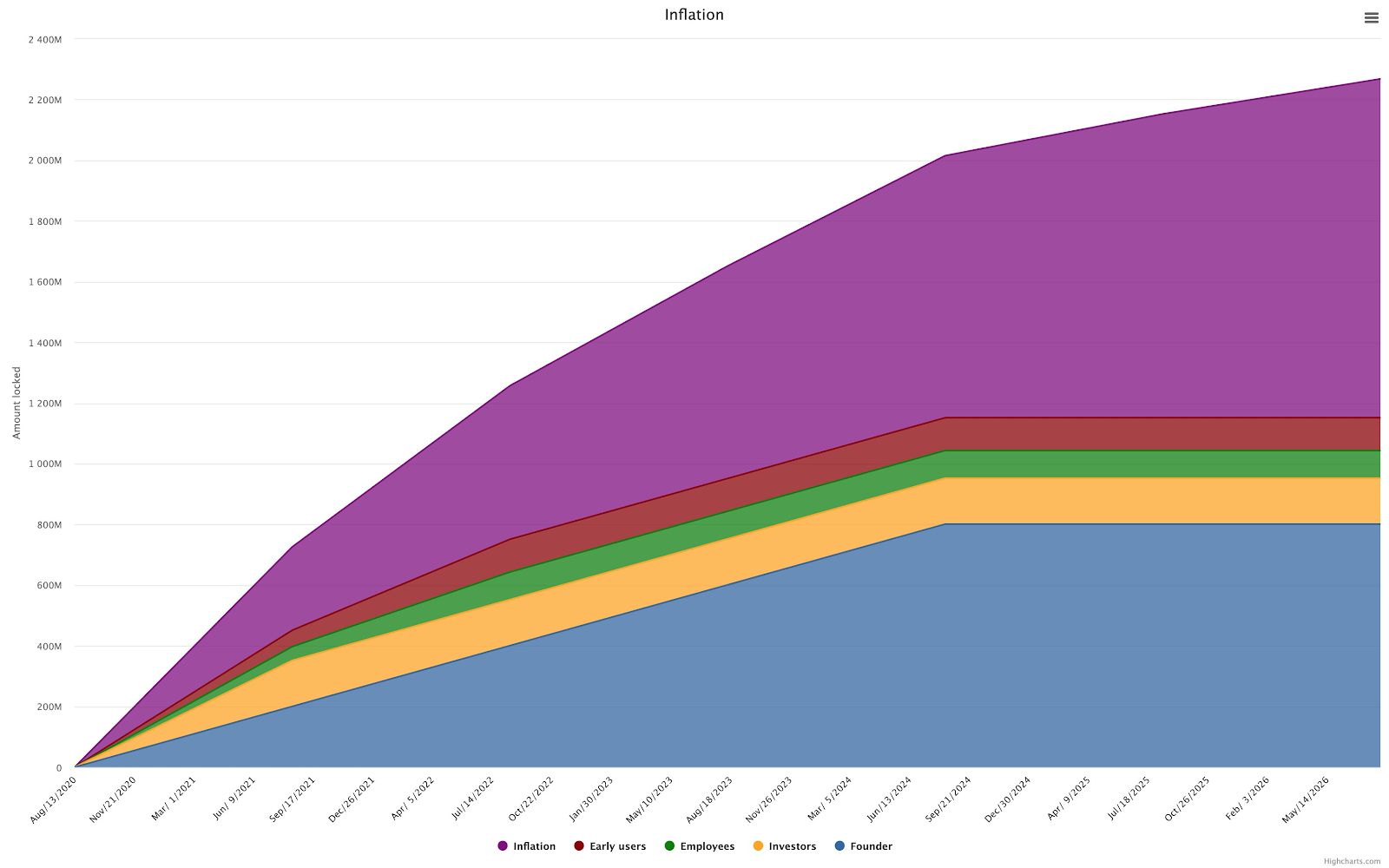

La curva di inflazione per CRV è drammatica. Fonte: gov.curve.fi

La curva di inflazione per CRV è drammatica. Fonte: gov.curve.fi

Gli svantaggi di guardare i valori completamente diluiti

Nello spazio delle criptovalute, molte persone hanno paura dell’aumento dell’offerta di monete o gettoni. Forse più precisamente, temono programmi di inflazione aggressivi. Accoppiando questo con la piccola possibilità di un cambiamento significativo nei fondamenti di un progetto che si verifica in un breve periodo di tempo, il modo del mercato di far fronte all’emissione in corso di nuovi token è abbassare continuamente il prezzo.

Curve ne è un buon esempio, poiché ha creato uno strano fenomeno in cui la comunità crittografica vede Curve come una delle piattaforme di liquidity-farming più stabili, ma tutti evitano di acquistare token CRV sul mercato secondario. Con i prezzi in forte calo e un tasso di inflazione aggressivo, la capitalizzazione di mercato di Curve non è cambiata molto da metà settembre – ed è persino diminuita.

La capitalizzazione di mercato di CRV è stata in calo per la maggior parte di settembre. Fonte: CoinGecko

La capitalizzazione di mercato di CRV è stata in calo per la maggior parte di settembre. Fonte: CoinGecko

La denominazione di valore completamente diluita può essere una buona metrica per gli investitori a lungo termine, in quanto consente loro di giudicare meglio se il valore di un progetto è estremamente fuori linea. Ad esempio, il FDV di CRV è salito a $ 160 miliardi, a partire dal 15 ottobre – circa il 65% di quello di BTC – il giorno del suo lancio. Ciò rende facile per gli investitori percepire che il prezzo del CRV è sopravvalutato. Inoltre, consente agli investitori di evitare la trappola della valutazione causata da una bassa quantità di token iniziali.

Uno svantaggio della metrica del valore completamente diluito è che può gonfiare il valore totale di un progetto. Ad esempio, supponiamo che un progetto abbia attualmente 1 milione di token in sospeso. Più tardi oggi annuncerà altri 10 milioni di token emessi nei prossimi tre anni. Significa che il file "capitalizzazione di mercato" del progetto sarà 11 volte superiore a ieri? Poiché i governatori di progetto possono avviare proposte per modificare la curva di offerta in qualsiasi momento, l’attuale FDV potrebbe diventare irrilevante.

La discussione sui metodi di valutazione riguarda in ultima analisi se vale la pena acquistare una moneta o un gettone. La riduzione del FDV abbassando l’inflazione porta ad un aumento del prezzo del gettone? SushiSwap ci dà un buon esempio.

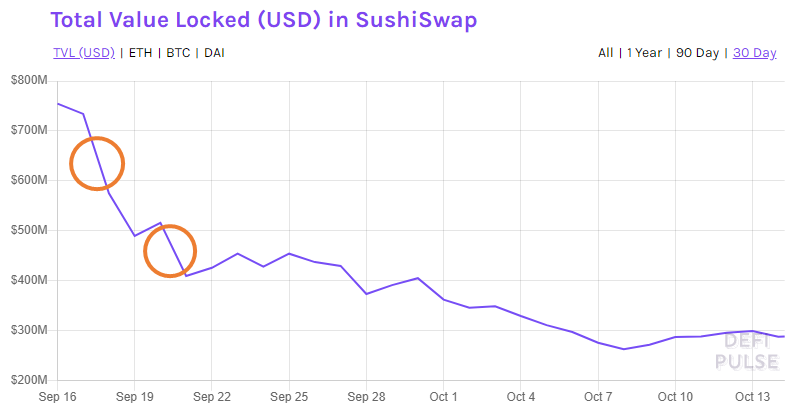

Il cerchio di sinistra nel grafico sottostante coincide con il lancio da parte di Uniswap del suo token UNI, che ha causato un rapido declino del TVL del concorrente SushiSwap. Il cerchio a destra coincide con la decisione di SushiSwap di limitare la sua offerta a 250 milioni di token, il che ha portato gli agricoltori a rinunciare, poiché non vedevano abbastanza incentivi per continuare a coltivare SUSHI. Ciò implica che, quando le ricompense vengono ridotte in modo significativo, i coltivatori di rendimento semplicemente si affollano al progetto successivo.

Il valore totale bloccato in SushiSwap è precipitato a seguito di due annunci. Fonte: DeFi Pulse

Il valore totale bloccato in SushiSwap è precipitato a seguito di due annunci. Fonte: DeFi Pulse

Nell’agricoltura di rendimento, la sostenibilità è fondamentale, poiché i periodi di tempo per l’agricoltura non sono brevi. Ad esempio, i premi di Uniswap sono distribuiti su quattro anni. Ridurre la fornitura totale di gettoni può aumentare il prezzo, ma non cambierà il valore del progetto. Allo stesso tempo, non renderà la risorsa improvvisamente più scarsa.

Quando si confrontano questi tre scambi decentralizzati, SushiSwap ha alcuni dei migliori dati finanziari, su tutta la linea: la metrica più bassa da FDV a commissioni annuali, alle 18,30, e la più alta percentuale di capitalizzazione di mercato a FDV, al 76,93%, una volta improvvisamente ha abbassato l’offerta di gettoni. Tuttavia, i partecipanti al mercato si sono rammaricati di questo approccio e questo si è riflesso nel suo prezzo. Quel che è peggio è che il suo prezzo è rimbalzato solo del 10,26% dal minimo storico.

In un altro esempio, Cream Finance (CREAM) bruciato 67,5% della sua offerta di token il 20 settembre. Il prezzo del token avrebbe dovuto triplicare – se il FDV fosse mantenuto – ma è aumentato di meno del 50%. Ancora una volta, per un progetto di agricoltura produttiva che richiederà anni per finire, la scarsità all’inizio non è un fattore importante. Pertanto, la riduzione della produzione di estrazione di liquidità non influisce in modo drammatico sui prezzi.

La bruciatura dell’offerta di token CREAM alla fine ha fatto poco per fermare il calo generale dei prezzi. Fonte: CoinGecko

La bruciatura dell’offerta di token CREAM alla fine ha fatto poco per fermare il calo generale dei prezzi. Fonte: CoinGecko

I FDV economici non forniscono intrinsecamente supporto per il prezzo dei token

In sintesi, il caso del CRV ci mostra come un tasso di inflazione aggressivo possa disincentivare gli investitori dall’acquisto e dal possesso di gettoni di nuova conio. Il caso di SUSHI, d’altra parte, ci mostra che un’enorme riduzione dell’offerta, pur facendo sembrare FDV più economico, ha avuto scarso effetto sul suo prezzo.

Le ricompense per la produzione di reddito e le forniture inflazionistiche hanno un ruolo enorme da svolgere nell’acquisizione di utenti. Tuttavia, ancora più critica è la capacità di attirare gli utenti verso un progetto e di consentire al valore fondamentale di crescere più velocemente di quanto la fornitura di token venga diluita.

OKEx Insights presenta analisi di mercato, funzionalità approfondite, ricerche originali & notizie curate da professionisti delle criptovalute.