STO vs Crowdfunding, ICO & IEO – Pemimpin Pemikiran

Crowdfunding dan ICO – Sebuah langkah di evolusi dari modal pasar

Akronim ICO disingkat menjadi “penawaran koin awal”. Namun praktik tersebut bermula dari metode pendanaan modal kecil yang dikenal sebagai crowdfunding.

Pada tahun 2009 sebuah perusahaan AS bernama Kickstarter diluncurkan dan dengan sukses berlanjut hingga hari ini untuk mempromosikan dan memfasilitasi pendanaan ide dan produk kreatif. Idenya adalah untuk melakukan pra-penjualan beberapa produk yang dijanjikan tim kreatif untuk dikembangkan atau diproduksi secara massal dan dikirimkan kepada pendukungnya. Praktik tersebut tidak memiliki dasar hukum yang jelas saat dimulai. Hanya tiga tahun kemudian, pada tahun 2012, undang-undang AS diubah untuk mengatur praktik baru akses yang lebih mudah ke pembiayaan modal kecil, dengan mengadopsi Undang-Undang Jumpstart Our Business Startups (JOBS) [mfn]https://www.sec.gov/spotlight/jobs-act.shtml[/ mfn].

Demikian pula, fenomena ICO bermunculan dari komunitas crypto yang sedang berkembang. ICO pertama diterima secara luas sebagai proyek blockchain Mastercoin pada tahun 2013. ICO ini membedakan dirinya sebagai kasus crowdfunding crypto yang pertama. Idenya adalah untuk menjual koin / token blockchain sebagai layanan yang berjanji untuk dikembangkan oleh tim di masa depan. Untuk membeli bunga dalam proyek, seseorang dapat membayar dalam mata uang kripto bitcoin. Tiba-tiba, praktik baru lahir.

Kasus penggunaan baru untuk cryptocurrency telah dipalsukan dan mulai berkembang pesat. Pada 2017, tidak hanya banyak cryptocurrency baru yang muncul, tetapi ada ratusan proyek ICO,

pra-menjual layanan mereka, seringkali, tetapi tidak secara eksklusif aplikasi bisnis berbasis blockchain. Memang, menggalang dana dengan cara yang tidak terlalu ketat adalah tujuan utama dari praktik tersebut. Menjual token sebagai minat dalam proyek yang memiliki beberapa kegunaan atau representasi. Karenanya ekspresi baru – token utilitas.

Menurut definisi, berinvestasi dalam token utilitas samar (biasanya Ethereum EIP-20, juga dikenal sebagai kepatuhan ERC-20) memiliki kewajiban hukum yang sangat longgar, hanya yang dijamin oleh entitas penerbit. Investasi tersebut bukanlah pembelian ekuitas, juga bukan pinjaman, melainkan – kontribusi sukarela. Daya tariknya adalah likuiditas yang hampir seketika dari token yang baru dicetak. Setelah penawaran awal, pasar sekunder yang menggelegak berkembang dan menawarkan akses masuk dan keluar yang mudah bagi semua peserta. Menjual token adalah menjual janji tentang layanan yang belum ada, tidak berbeda dengan zaman penemuan usaha pelayaran laut yang panjang.

Demikian pula, awal abad ke-17 memperkenalkan bentuk saham gabungan permanen yang pertama, di mana investasi dalam bentuk saham tidak perlu dikembalikan, tetapi dapat diperdagangkan di bursa. [mfn]https://en.wikipedia.org/wiki/East_India_Company[/ mfn]

Praktik investasi kripto berkembang menjadi gelombang proyek ICO, yang berpuncak pada tahun 2017. Dengan demikian, banyak perusahaan rintisan dan sebagian besar ide kertas putih didanai. Sebagian besar adalah proyek nyata. Beberapa adalah apel yang buruk. Tetapi aspek yang paling menarik dari ICO adalah pengembalian investasi. Menurut satu sumber, ROI menghasilkan lebih dari 10x, bahkan jika Anda telah berinvestasi baik pada pihak yang menang maupun yang kalah selama tahun 2017. Seluruh industri berada dalam tekanan ke atas yang tajam, dengan minat yang kuat dari sektor kelembagaan. Pengembalian seperti itu belum pernah terjadi sebelumnya dalam lingkungan perdagangan normal. Keberuntungan dibuat dan hilang.

Tahun 2017-2018 tercatat dalam sejarah saat hype ICO terungkap. Puncaknya dengan beberapa peristiwa besar yang terjadi pada waktu yang bersamaan. Salah satunya adalah percabangan blockchain Bitcoin dan penurunan berikutnya dari sebagian besar nilai cryptocurrency. Ada peristiwa penting lainnya yang bertepatan dan berkontribusi pada penurunan harga secara keseluruhan.

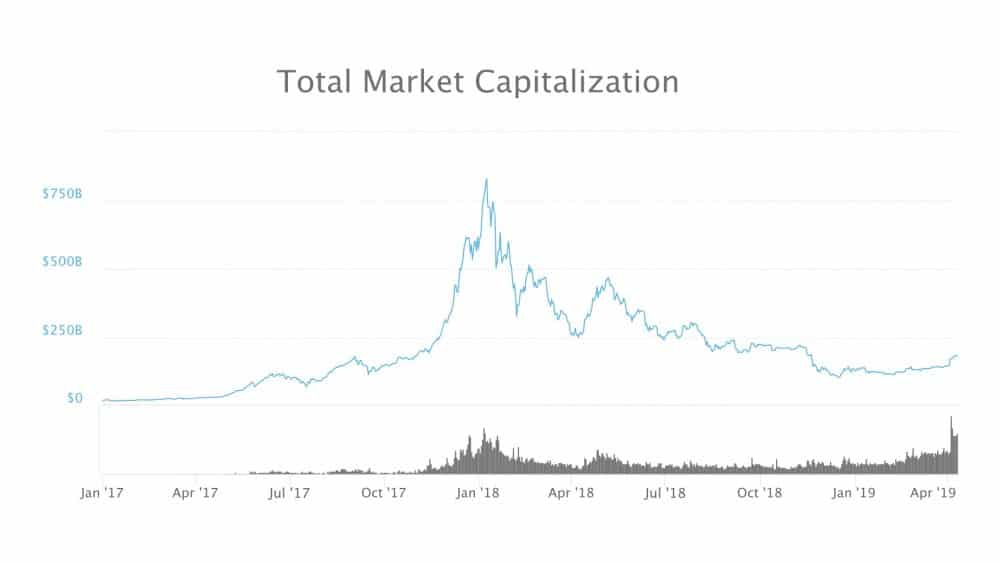

Dari puncak ke palung nilai pasar aset kripto terkadang tiba-tiba dan kemudian secara bertahap berkurang dari lebih dari USD800B menjadi sedikit di atas USD100B. Yang disebut musim dingin kripto telah tiba. Kepentingan massal yang pahit surut dan segera terjadi serangan menjauh dari semua hal tentang kripto. Lihat grafik di bawah ini. [mfn]https://coinmarketcap.com/charts/[/ mfn]

IEO – awal bertukar persembahan

Mirip dengan daftar pertukaran Slack dan Spotify, ada beberapa ICO yang telah terdaftar langsung di bursa token. Dengan cara ini proyek dapat memanfaatkan basis klien tempat perdagangan token untuk menampilkan proyek mereka secara langsung, tanpa promosi aktif dari penawaran melalui saluran pemasaran lain yang seringkali tidak efektif. Ini telah mendorong banyak tempat perdagangan token untuk mulai menerbitkan token IEO utilitas atas nama perusahaan yang mengeluarkan token.

Untuk kontributor, daftar pertukaran menambah kepercayaan, keamanan dan pemeriksaan, mengetahui bahwa pertukaran yang memiliki reputasi baik, seperti Binance akan melakukan uji tuntas tertentu sebelum membuat daftar proyek yang tidak diketahui. Memang, untuk token utilitas, IEO mungkin terbukti aman, jika tidak murah untuk mendapatkan kepercayaan komunitas. Namun, belum terlihat, jika daftar awal terus bertahan selama rentang waktu yang lebih lama, dan persyaratan peraturan apa yang dapat diberlakukan terkait persyaratan pencatatan. Ini juga merupakan bagian dari sejarah yang sedang dibuat.

Ini adalah bagian 3 dari 5 bagian seri.

Klik di sini untuk bagian 1

Klik Di Sini untuk Bagian 2

Klik Di Sini untuk Bagian 4

Klik Di Sini untuk Bagian 5