Jay Hao: Merekonstruksi Sistem Moneter Global dalam Dunia yang Tidak Seimbang

Pada tanggal 23 Maret, ketika pandemi COVID-19 terus meningkat di seluruh dunia dan pasar keuangan terus anjlok, Federal Reserve AS dengan cepat memperkenalkan kebijakan baru yang mengejutkan dunia – Kuantitatif Pelonggaran Infinity (alias QE infinity) untuk menyediakan likuiditas pasar . Apakah ini tindakan yang efektif? Itu memang meningkatkan likuiditas antar bank karena Fed menyatakan dalam pernyataannya baru-baru ini bahwa mereka akan memasukkan sekuritas berbasis hipotek komersial dalam pembeliannya. Ini mengubah peran Bank Sentral dari “pemberi pinjaman terakhir” menjadi “pembeli terakhir”. Jadi, secara teoritis, bank dapat menerbitkan pinjaman hipotek sebanyak yang mereka inginkan dan menyerahkan risikonya kepada The Fed, menyelesaikan masalah pinjaman untuk bank, serta mengurangi biaya pembiayaan dan mengurangi tekanan pembayaran hutang banyak perusahaan..

Tapi pertanyaannya adalah, apakah QE Infinity adalah obat untuk krisis ini? Kita semua tahu bahwa akar dari penurunan ini adalah kepanikan pasar yang disebabkan oleh memburuknya pandemi dan jatuhnya harga minyak. Ketika virus korona baru terus memburuk, aktivitas produksi global terhenti, mengakibatkan ekonomi yang lesu dan meningkatkan kebangkrutan perusahaan setiap hari. Penghentian ekonomi adalah inti dari penurunan saat ini. Menyuntikkan likuiditas ke pasar melalui QE infinity seperti memberi lebih banyak nutrisi kepada pasien yang sakit kritis – itu tidak akan bekerja hanya. Bahkan jika likuiditas ditingkatkan, pabrik masih tidak dapat melanjutkan produksi dan kepanikan di pasar tidak akan hilang. Sebaliknya, pemerintah harus menerapkan langkah-langkah yang lebih proaktif untuk mengendalikan penyebaran virus corona dan mendukung kegiatan ekonomi guna mengembalikan kepercayaan pasar..

Minggu lalu, saya menunjukkan bahwa QE Fed tidak hanya seigniorage bagi dunia, tetapi juga pembebasan dari tekanan pembayaran utangnya sendiri – dan sekarang mereka bahkan telah menjadi lebih ekstrem hingga QE tak terbatas. Di sini, muncul pertanyaan: Bagaimana Fed membuat negara lain membayar krisis negaranya sendiri?

Sejak runtuhnya Sistem Bretton Woods dan Kesepakatan Jamaika ditetapkan pada tahun 1970-an, dolar AS tidak lagi dipatok pada emas dan nilainya menjadi mengambang bebas, tetapi dominasi dolar tidak berhenti. Sejak 1980-an, dolar telah beredar di seluruh dunia seperti ini:

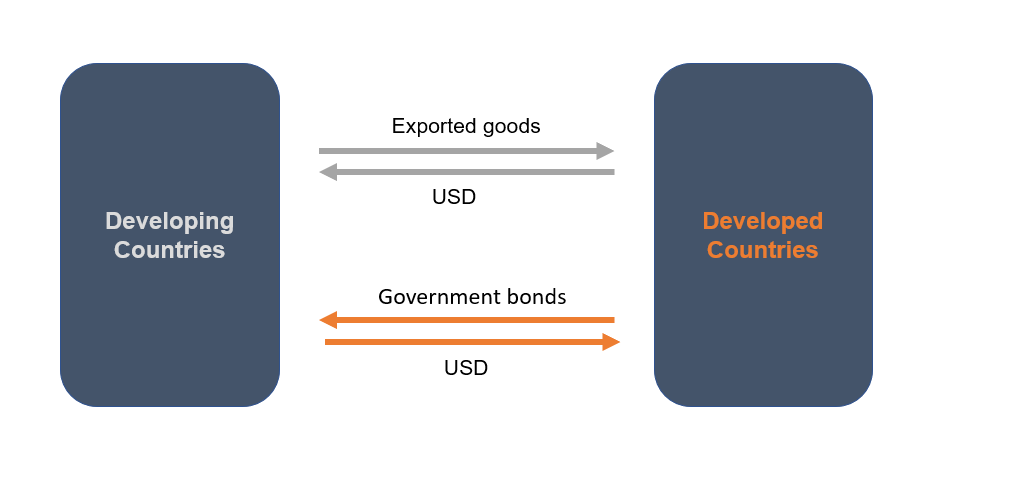

- 1.Dari negara maju menjadi negara berkembang: Untuk mendorong pertumbuhan ekonomi domestik, negara berkembang harus mengembangkan industri ekspornya dan mengekspor barang dalam jumlah besar ke negara maju karena konsumsi domestik yang tidak mencukupi..

2.Dari negara berkembang kembali ke negara maju: Nama permainan ekspor negara berkembang adalah menurunkan nilai tukarnya untuk mempertahankan keunggulan harga komoditasnya sendiri. Untuk alasan ini, bank sentral negara berkembang harus melakukan intervensi dalam nilai tukar dengan membeli sejumlah besar obligasi pemerintah yang diterbitkan oleh negara maju untuk mempertahankan nilai tukar yang menguntungkan, dan dolar mengalir kembali ke negara maju..

3. Saat negara berkembang membeli obligasi negara AS, dolar mengalir kembali ke negara maju. Kemudian, negara maju dapat menggunakan dana tersebut untuk membeli barang dari negara berkembang lagi.

Untuk membantu Anda lebih memahami hal di atas, lihat contoh ini. Seorang petani menjual makanan hasil jerih payahnya kepada tuan tanah, dan tuan tanah membayarnya dengan uang kertas Benyamin, yang sebenarnya berharga 10 sen, sebagai $ 100. Petani kemudian menggunakan uang itu untuk membeli obligasi berbunga rendah dari pemiliknya. Setelah itu, tuan tanah mengambil uang $ 100 itu untuk membeli makanan dari petani.

Ini adalah jenis eksploitasi yang tidak berwujud – negara maju dapat membayar biaya yang sangat rendah untuk membeli komoditas yang diproduksi oleh negara berkembang dengan mengorbankan kesehatan warga dan lingkungan negara tersebut. Lebih buruk lagi, negara berkembang menghadapi masalah yang lebih menantang – devaluasi dolar. Selama The Fed dapat mencetak uang dengan apa yang disebut alat kebijakan moneter, negara berkembang harus menghadapi risiko menyusutnya aset valuta asing. Seperti contoh di atas, meskipun petani membeli obligasi senilai $ 100 dari pemiliknya, satu tahun kemudian, dengan $ 100, mereka mungkin hanya dapat membeli setengah kantong beras daripada satu kantong..

Meski demikian, dalam sistem moneter ini, negara maju juga menghadapi tantangan yang cukup berat. Karena negara berkembang dapat menikmati keunggulan komparatif dengan kualitas produk yang lebih baik dengan biaya rendah, hal itu melemahkan daya saing negara maju, yang menyebabkan penurunan industri manufaktur mereka. Akibatnya, banyak pekerja rumah tangga di Amerika Serikat kehilangan pekerjaan dalam beberapa tahun terakhir. Di situlah yang terkenal "Sabuk Karat" masuk. Di sisi lain, situasi ini menguntungkan industri jasa keuangan. Secara khusus, perusahaan di Wall Street telah menghasilkan banyak uang dalam proses globalisasi.

Kegagalan sistem moneter global menyebabkan ketidakseimbangan antar ekonomi di seluruh dunia, ketidaksetaraan dalam distribusi, dan munculnya ketimpangan "deglobalisasi" dan populisme. Oleh karena itu, tidak mengherankan melihat Donald Trump mengambil alih kursi kepresidenan dan kekuatan sayap kanan Eropa muncul, yang terkait dengan alasan ekonomi yang mendalam..

Menghadapi dunia yang tidak seimbang seperti itu, bagaimana kita dapat mengubah sistem moneter global saat ini?

Akar masalah dari sistem moneter yang rapuh terletak pada hegemoni satu mata uang berdaulat atas yang lain. Untuk mengalahkan itu, kita perlu mempertimbangkan sistem moneter baru, mata uang berdaulat super. Sebenarnya, ide mata uang super-sovereign sudah ada sejak lama. Pada 1940-an, John Maynard Keynes mengusulkan mata uang berdaulat super konseptual bernama “Bancor”. Setelah krisis keuangan tahun 2008, beberapa pihak mengusulkan Hak Penarikan Khusus (SDR) IMF. Namun, dalam konteks politik dan ekonomi global saat ini, sulit untuk membangun sistem mata uang berdaulat super global melalui kerja sama internasional.

Namun demikian, kami melihat potensi dalam cryptocurrency. Saat ini, Bitcoin memiliki karakteristik mata uang berdaulat super. Meskipun sulit untuk menjadi mata uang dunia karena volatilitas harga, kami melihat beberapa harapan dari proyek stablecoin Facebook, Libra.

Libra dipatok ke sekeranjang mata uang. Dalam hal ini, ini lebih seperti SDR. Skenario penerapannya membuatnya mampu melayani fungsi inti mata uang negara super. Lebih penting lagi, Libra diterbitkan berdasarkan sistem dewan mata uang dengan jaminan cadangan 100%. Oleh karena itu, Libra tidak mungkin melihat inflasi karena kelebihan pasokan.

Libra adalah upaya yang baik bagi dunia untuk bergerak menuju sistem mata uang berdaulat super. Terlepas dari rintangan di depan, saya berharap untuk melihat lebih banyak cryptocurrency seperti Libra untuk memberi kita kejutan dan harapan.

Ikuti OKEx di:

https://www.facebook.com/okexofficial/

https://www.linkedin.com/company/okex/

https://www.reddit.com/r/OKEx/

https://www.instagram.com/okex_exchange