DEX ها بر روی موج DeFi سوار می شوند: نقدینگی ، امنیت و راهی برای پذیرش گسترده

امور مالی غیرمتمرکز یا DeFi اخیراً در جامعه رمزنگاری گسترده تر مورد توجه و بحث قرار گرفته است. ارزش کل دلار در دلار DeFi قفل شده است پیشی گرفت 2 میلیارد دلار برای اولین بار در ماه جولای. تعداد کاربران در بازار DeFi نیز شاهد رشد قابل توجهی بود و از 6 ژوئیه تقریباً به 240،000 رسید.

اعتقاد بر این است که رشد انفجاری اخیر جایگاه DeFi توسط یک پروتکل وام به ویژه ، مرکب انجام می شود ، که با شروع توزیع رمز حكمرانی COMP از اواسط ماه ژوئن شروع به محبوبیت كرد. کامپاند به سرعت از پروتکل وام مبتنی بر Ethereum پیشی گرفت ، Maker ، به عنوان پروژه پیشرو DeFi ، از 9 ژوئیه به تقریبا 700 میلیون دلار دارایی قفل شده در پروتکل رسید..

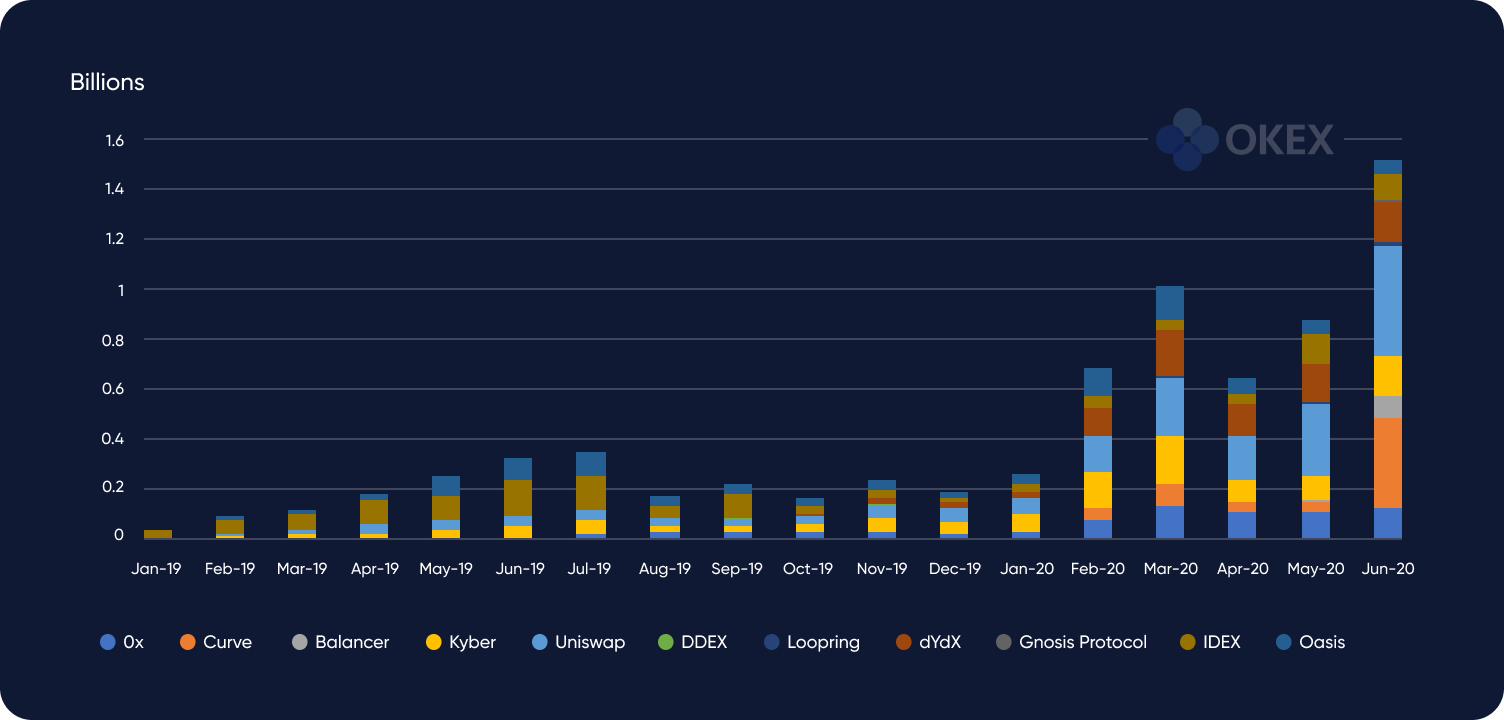

به نظر می رسد هیاهوی اطراف DeFi از تبادلات غیرمتمرکز که معمولاً DEX نامیده می شوند نیز سودمند است. داده ها از سرویس تجزیه و تحلیل Ethereum Dune Analytics نشان می دهد حجم معاملات DEX در ژوئن بالاترین رقم 1.52 میلیارد دلار را نشان می دهد – 70 درصد افزایش نسبت به ماه مه. به طور خاص ، سیستم عامل های DEX Uniswap و Curve به ترتیب با 446 میلیون دلار و 350 میلیون دلار تجارت در بازار تسلط داشتند.

حجم ماهانه DEX از ژانویه 2019 تا ژوئن 2020 است. منبع: Dune Analytics ، OKEx Insights

حجم ماهانه DEX از ژانویه 2019 تا ژوئن 2020 است. منبع: Dune Analytics ، OKEx Insights

OKEx Insights دلایل افزایش محبوبیت اخیر مبادلات غیرمتمرکز را بررسی می کند – و همچنین وضعیت نقدینگی ، امنیت و تجربه کاربر DEXs.

Contents

مبادلات متمرکز در مقابل غیرمتمرکز

بیشتر مبادلات رمزنگاری متمرکز هستند. از مدت ها پیش صرافی هایی مانند OKEx ، از جمله پیشنهادات دیگر ، مکان اصلی تجارت ارزهای رمزپایه بوده اند. در مورد این مبادلات حضانت ، وجوه کاربران توسط واسطه معتمد – معمولاً مجری صرافی ، نگهداری می شود. این اساساً سیستمی با یک نقطه خرابی ایجاد می کند ، زیرا معمولاً صرافی کنترل کاملی بر دارایی کاربران دارد.

این امر مبادلات متمرکز را به اهداف اصلی هکرهایی تبدیل کرده است که با بهره برداری از آسیب پذیری ها قادر به سرقت میلیون ها نفر هستند. به عنوان مثال ، 500 میلیون دلار Coackheck هک در ژانویه 2018 نگرانی های گسترده ای در مورد اینکه آیا مبادلات متمرکز ارزهای رمزنگاری شده می تواند از دارایی های کاربران به روشی شفاف محافظت کند ، ایجاد کرد.

پس از یک سری هک های بزرگ مبادله ارز رمزنگاری شده در 2018 و 2019, کاربران شروع به بررسی مبادلات غیرمتمرکز کردند. در DEX ، معاملات از طریق قراردادهای هوشمند در بلاکچین انجام می شود. این بدان معناست که هیچ شخص ثالثی در معامله شرکت ندارد و کاربران کنترل کامل ارزهای رمزپایه خود را دارند.

در مقایسه با صرافی های متمرکز ارزهای رمزنگاری شده ، DEX ها تنها نقطه خرابی ندارند زیرا کاربران کنترل کامل وجوه خود را دارند. این امر سرقت مبالغ زیادی از ارزهای رمزپایه را برای هکرها دشوارتر می کند ، زیرا زمان و هزینه مورد نیاز برای هک بسیار بیشتر از مبادلات متمرکز ارزهای رمزنگاری است.

صرافی های غیرمتمرکز بالاخره شاهد حجم هستند

مبادلات غیرمتمرکز با ماهیت غیر حضانت و ادعای افزایش امنیت در کوتاه مدت مورد توجه کوتاه مدت قرار گرفتند. با این حال ، هیاهوی اطراف DEX ها به دلیل حجم معاملات کم در مقایسه با صرافی های متمرکز تا حد زیادی کمرنگ شد.

به عنوان مثال ، IDEX اره 69339 مبادله در دو هفته در جولای 2018 ، در حالی که Bitfinex تنها در مدت دو روز 92،024 قرارداد مبادله را تسهیل کرد. به دنبال اوج 1.5 میلیارد دلار معامله با DEX در ماه مه 2018 ، تحقیقات دیار گزارش شده که حجم معاملات DEX در ژانویه 2019 به کمترین میزان ماهانه 49 میلیون دلار رسید.

DEX ها مجدداً در سال 2020 به دنبال افزایش کامپوند و فضای بزرگتر DeFi ، مورد توجه قرار گرفتند. به عنوان مثال ، حجم کل معاملات در منحنی ارز غیرمتمرکز رشد کرد تقریباً 500٪ از حدود 7.1 میلیون دلار در آغاز توزیع COMP در 16 ژوئن تا اوج رکورد بیش از 42 میلیون دلار در 21 ژوئن.

با رسیدن شیدایی DeFi به تب ، آیا DEX ها بالاخره به طور گسترده ای تصویب می شوند?

نقدینگی همچنان یک نگرانی اساسی است

نقدینگی مسلماً عامل اصلی پذیرش و رشد کاربر مبادلات ارزهای رمزپایه است. نقدینگی به سهولت تبدیل دارایی به پول نقد بدون تأثیر بر قیمت دارایی مذکور اشاره دارد. در یک سفارش تجاری ، پیشنهاد به سفارش خرید و درخواست به سفارش فروش اشاره دارد. اسپرد به تفاوت بین بالاترین پیشنهاد و کمترین س refersال اشاره دارد. اسپرد پایین تر نشان دهنده بازار نقدینگی بیشتر است ، در حالی که اسپرد بالاتر نشان دهنده بازار غیر نقدینگی تر است.

برای ارزیابی نقدینگی دو م keyلفه اصلی وجود دارد:

- سهولت ، که همان سرعت و تلاش لازم برای تبدیل دارایی است.

- لغزش قیمت ، که تفاوت بین قیمت مورد انتظار و قیمت اجرای در یک سفارش بزرگتر است.

در بازار نقدینگی ، دارایی ها با کمترین لغزش به راحتی به پول نقد تبدیل می شوند. مبادلات غیرمتمرکز را می توان به دو نوع مدل نقدینگی تقسیم کرد: سفارش کتاب مبادلات نظیر به نظیر و مبادلات مبتنی بر سازندگان بازار خودکار.

یک کتاب سفارش تبادل نظیر به نظیر برای تحقق معاملات از سیستم پیشنهاد / درخواست استفاده می کند. تجارت فقط اجرا شده هنگامی که سفارش خرید / فروش یک معامله گر با سفارش مخالف با قیمت انتخاب شده مطابقت دارد ، توسط موتور تطبیق صرافی انجام می شود. مدل تبادل کتاب سفارش برای مبادلات متمرکز با حجم معاملات بالا مطلوب است ، زیرا این نشان دهنده نقدینگی بالا و منجر به گسترش محدود است. بنابراین ، معامله گران می توانند با کمترین لغزش سفارشات زیادی بدهند.

با این حال ، مدل تبادل کتاب سفارش با سکه ها و نشانه های DeFi به خوبی کار نمی کند. از آنجا که بیشتر پروتکل های مالی غیرمتمرکز در مراحل اولیه خود هستند ، دارایی آنها به طور فعال معامله نمی شود و خریدار و فروشنده کافی در بازار وجود ندارد. نقدینگی نسبی رمزها آنها را مستعد ابتلا به نوسانات قیمت ناشی از معاملات بزرگ فردی می کند. به نوبه خود نوسانات زیاد قیمت منجر به گسترش گسترده می شود. علاوه بر این ، دارایی های با نوسان قیمت بالا احتمالاً کمتر توسط مبادلات کتاب سفارش درج می شوند.

از آنجا که توکن های DeFi در مبادلات کتاب به صورت گسترده معامله نمی شوند ، سیستم عامل های مبتنی بر سازندگان بازار خودکار به عنوان یک گزینه جایگزین عمل می کنند. صرافی مبتنی بر AMM استفاده می کند مجموعه ای از الگوریتم های قطعی که پارامترهایی را برای جمع آوری نقدینگی از معامله گران و ایجاد بازارها تنظیم می کنند. وجوه خریداران و فروشندگان در مبادلات مستقر در AMM به جای استفاده از کتاب سفارشات سنتی برای سفارشات خرید و فروش ، در استخرهای نقدینگی زنجیره ای ذخیره می شود.

در زمینه DeFi ، سیستم های AMM برای ایجاد یک مجموعه نقدینگی بزرگ طراحی شده اند که امکان تعویض دارایی ها را فراهم می کند ، نه اینکه جفت های معاملاتی تعیین شده داشته باشد. در مقایسه با مبادله کتاب سفارشات سنتی ، سفارشات معامله گران نیازی به مطابقت با معامله گران دیگر در استخرهای نقدینگی ندارند. در عوض ، این استخرها نقدینگی مداوم را هنگامی که بازرگانان دارایی های خود را در آن واریز می کنند ، تضمین می کنند. علاوه بر این ، به جای جمع آوری اطلاعات قیمت گذاری در بورس ها ، قیمت گذاری توکن ها در مجموعه نقدینگی توسط الگوریتمی تنظیم شده در قراردادهای هوشمند تعیین می شود..

استخرهای نقدینگی هم برای تیم های پشتیبان این سکه ها و نشانه های DeFi و هم برای سرمایه گذاران دارایی سودمند است. برای تیم های پروژه ، استخرهای نقدینگی برداشتن نیاز به راه اندازی مجدد یک شبکه تأمین کننده نقدینگی قبل از ارائه پروژه ابزار واقعی است. برای سرمایه گذاران ، استخرهای نقدینگی آنها را قادر می سازد که وقتی به طور فعال معامله نمی شوند ، سکه و نشانه را برداشت کنند.

استخراج نقدینگی و تولید محصول

افزایش چشمگیر ترکیب ، “تولید محصول” را تشویق کرده است – این عمل با استفاده از یک یا چند پروتکل DeFi برای تولید هرچه بیشتر بازده انجام می شود. با افزایش به اصطلاح “استخراج نقدینگی” یا کسب توکن بومی تازه ضرب شده پروتکل علاوه بر بازده منظم ، تولید بازده محبوبیت بیشتری پیدا کرد.

استخراج نقدینگی به شرایطی اشاره دارد که یک کشاورز محصول در بازار مشارکت می کند تا نقدینگی مورد نیاز را به یک سکه یا رمز اختصاص دهد و با این کار نرخ بازده را به همراه یک واحد اضافی از پروتکل کسب می کند..

هنگامی که کامپاند رمز حاکمیت خود ، COMP را توزیع کرد ، مکانیسم استخراج نقدینگی منجر به فشار عظیم تولید محصول شد زیرا سرمایه گذاران سعی کردند بازده خود را به حداکثر برسانند و COMP را بدست آورند – که از طریق استخراج نقدینگی برای چهار سال آینده به کاربران توزیع می شود.

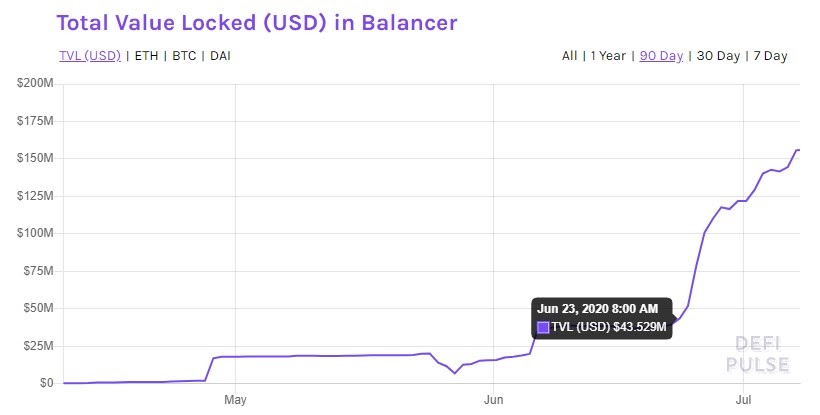

موفقیت کامپوند با سایر پروتکل های DeFi نیز به همین منوال دیده شده است – مانند Balancer ، یک پروتکل DEX که مجموعه های چند دارایی را ارائه می دهد و به همه امکان می دهد تا به یک تامین کننده نقدینگی در سیستم عامل تبدیل شوند. از اواخر ماه ژوئن ، دو منبع درآمد برای تأمین کنندگان نقدینگی در Balancer وجود داشت ، هزینه های تجارت و پاداش در BAL تازه ضرب شده – رمز حاکمیت پروتکل – برای استخراج نقدینگی توزیع شده است.

BAL به این معنی است خدمت به عنوان مشوقی برای تجار و تأمین کنندگان نقدینگی برای مشارکت در حکمرانی و تصمیم گیری پروتکل. توزیع اخیر BAL منبع اضافی درآمد برای تأمین کنندگان نقدینگی در Balancer فراهم می کند ، که تقاضا برای کسب BAL را افزایش می دهد. این امر از زمان توزیع توکن در 23 ژوئن منجر به افزایش بیش از 300 درصدی ارزش قفل شده کل دلار (USD) در Balancer شده است.

ارزش کل در Balancer قفل شده است (USD). منبع: نبض DeFi

ارزش کل در Balancer قفل شده است (USD). منبع: نبض DeFi

با این وجود ، پایداری استخراج نقدینگی هنوز جای بحث دارد. بابی اونگ ، یکی از بنیانگذاران شرکت تجزیه و تحلیل رمزنگاری CoinGecko ، به OKEx Insights گفت که اوایل همه چیز خوب به نظر می رسد. او توضیح داد:

“مدل استخراج نقدینگی نوعی انگیزه پروتکل شبیه به سیستم پاداش بلوک اثبات کار است. مدل تورمی در پروتکل پخته شده و مدل پولی برای همه شناخته شده است.

پایداری مدل استخراج نقدینگی به این بستگی دارد که پروتکل در دوره تشویقی چه مقدار استفاده خواهد کرد. ایده این است که پس از کاهش یا حذف انگیزه ، تعداد کافی از کاربران از پروتکل ها استفاده می کنند بنابراین به یک اکوسیستم پایدار تبدیل می شود که در آن نشانه های حاکمیت خواستار رای دادن در مورد مسائل حاکمیت هستند. در این برهه از زمان ، گفتن هر چیزی خیلی زود است – اما علائم اولیه کاملاً مثبت هستند. “

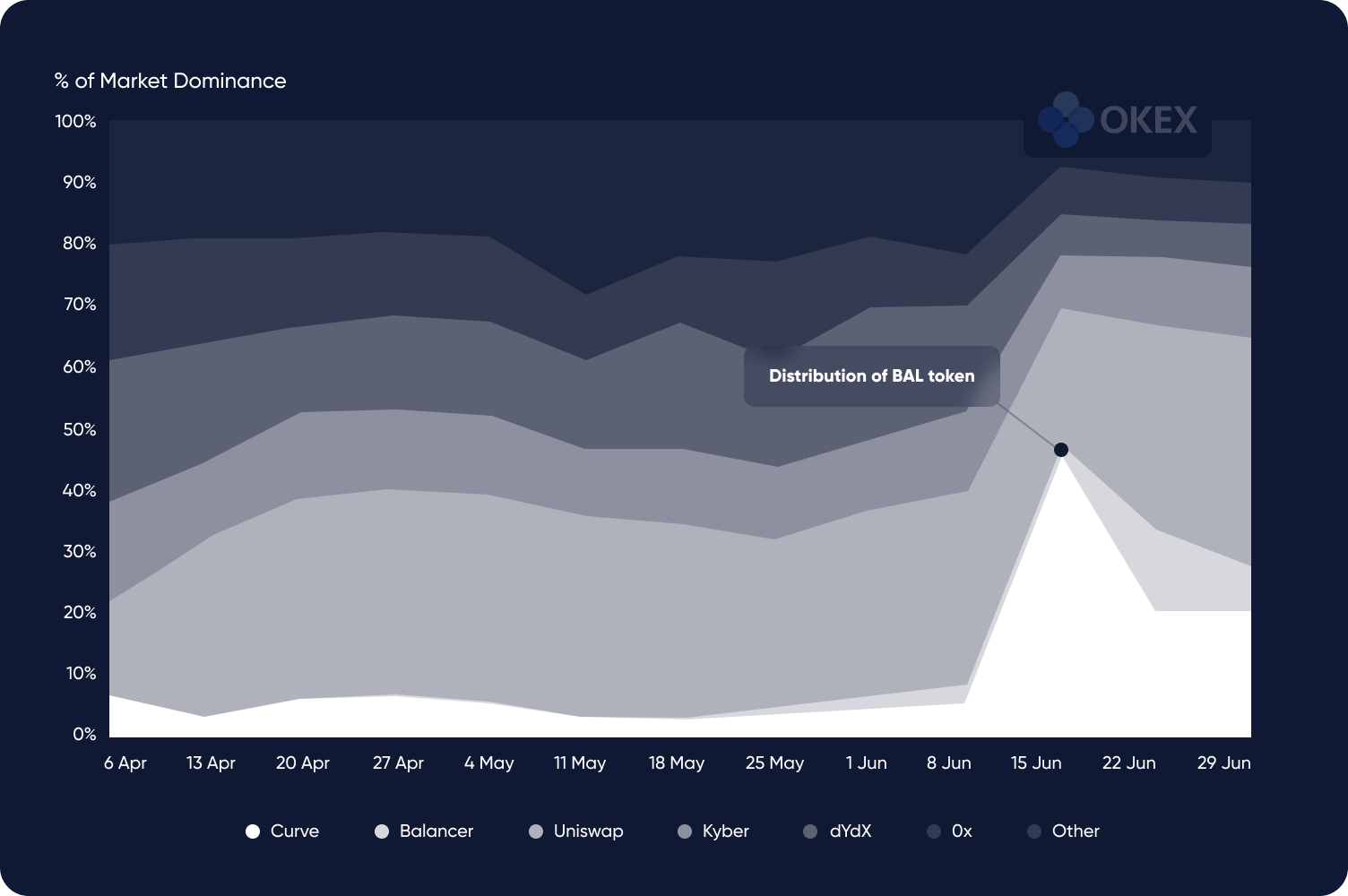

مدل استخراج نقدینگی که توسط DEX های خاص به تصویب رسیده است منجر به افزایش کوتاه مدت سهام آنها در بازار توسط حجم معاملات شده است. به عنوان مثال ، از زمان توزیع توکن حاکمیت توسط Balancer ، سهم بازار آن از حجم معاملات از 1.66 درصد به 13.53 درصد در هفته 22 ژوئن افزایش یافت.

سهم بازار براساس حجم هفتگی مبادلات غیرمتمرکز. منبع: Dune analytics، OKEx Insights

سهم بازار براساس حجم هفتگی مبادلات غیرمتمرکز. منبع: Dune analytics، OKEx Insights

فردریک هاگا ، بنیانگذار Dune Analytics ، به OKEx Insights گفت که احساس اطمینان می کند که حجم معاملات DEX می تواند حرکت مثبت خود را در ماه جولای حفظ کند. او توضیح داد:

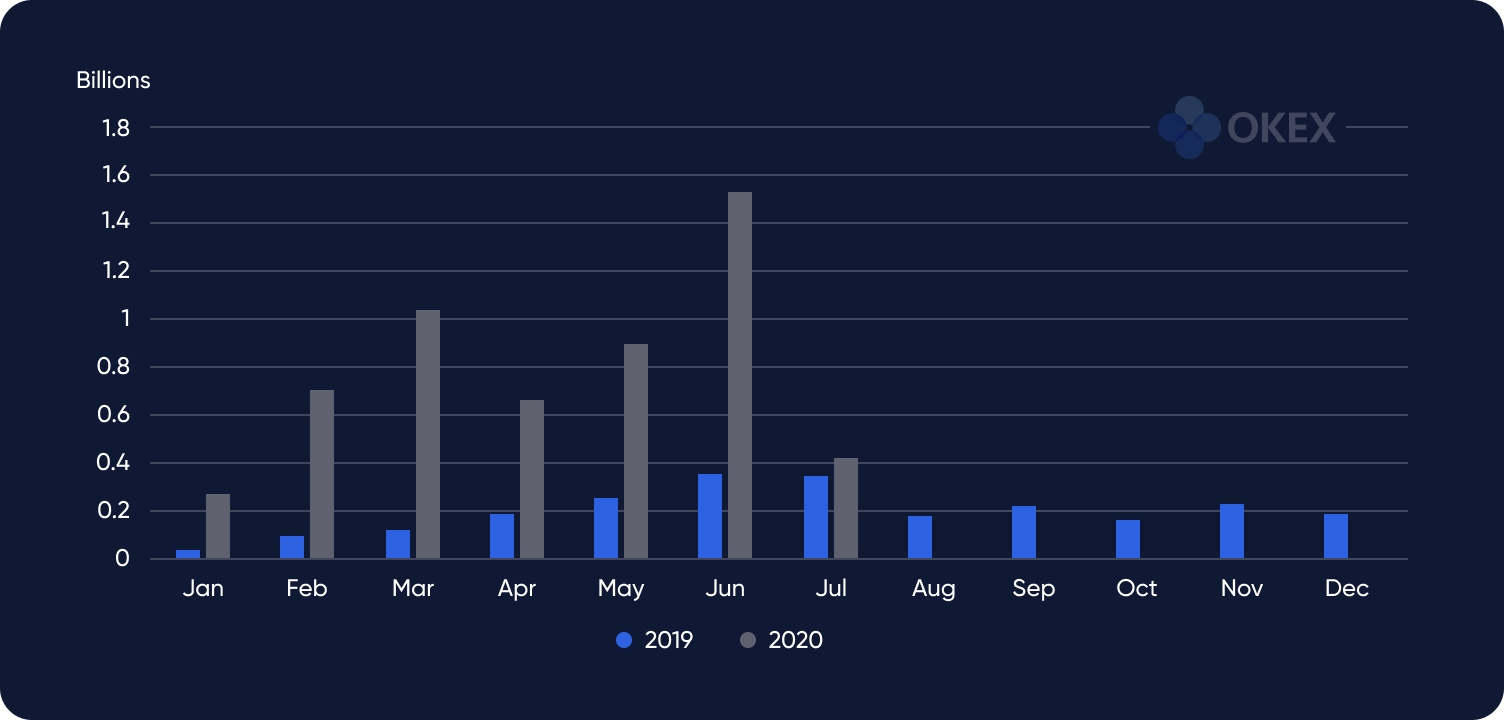

“در ماه ژوئن به نظر می رسید که حجم معاملات تا حد زیادی تحت تأثیر تولید محصول بوده است. با این حال ، حدود 1/4 ژوئیه گذشته است و ما شاهد 420 میلیون پوند دلار در DEX بوده ایم. اگر این روند ادامه یابد ، ماه ژوئیه تقریباً با همان حجم ژوئن (1.5 1.5 دلار معامله می شود) خواهد بود. “

حجم مبادلات غیرمتمرکز ماهانه گروه بندی شده بر اساس سال. منبع: Dune Analytics, OKEx Insights

حجم مبادلات غیرمتمرکز ماهانه گروه بندی شده بر اساس سال. منبع: Dune Analytics, OKEx Insights

در حالی که کل حجم معاملات DEX در ماه جولای از سال گذشته فراتر رفته است ، منتظر Q3 2020 است ، هاگا چندین DEX را برجسته کرد تا زیر نظر شما قرار گیرد:

“از مرجع Balancer و Curve ، کاملاً واضح است که سازندگان بازار خودکار می توانند حجم را خیلی سریع برانند. اکنون جالب است که ببینیم مدل های جدید مانند پروتکل Gnosis – که در ماه مه راه اندازی شد – چگونه کار می کنند و آیا قادر به جذب نقدینگی هستند. علاوه بر این ، با افزایش قیمت گاز ، دنبال کردن راه حل های لایه 2 مانند Loopring و Diversifi جالب خواهد بود. “

DEX ها هنوز یک راه طولانی برای پذیرش گسترده دارند

با وجود افزایش زیاد مبادلات غیرمتمرکز در ماه ژوئن ، هنوز خیلی زود است که DEX ها بتوانند با مبادلات رمزنگاری متمرکز مقایسه شوند – که بسیار سهم کاربران و حجم معاملات را به خود اختصاص می دهند. همانطور که توسط نشان داده شده است پژوهش از TokenInsight ، از Q1 2020 ، حجم معاملات در DEX فقط 2.68٪ از کل معاملات spot در کل بازار رمزنگاری را تشکیل می دهد.

از نظر دلار ، حجم معاملات DEXs در Q1 2020 به 180 میلیارد دلار رسید – در مقایسه با 6.6 تریلیون دلار در کل بازار رمز ارزها. TokenInsight گزارش می دهد که این نسبت هنوز کوچک است ، اما این اولین بار است که حجم DEX بیش از 0.01 درصد از کل لکه را تشکیل می دهد..

نگرانی های امنیتی همچنین مانعی در برابر پذیرش گسترده مبادلات غیرمتمرکز است ، که توسط 500000 دلار بهره برداری اخیر از Balancer نشان داده شده است. در تاریخ 29 ژوئن ، CoinDesk گزارش شده که یک مهاجم با وام گرفتن نشانه های WETH به ارزش 23 میلیون دلار از یک راه گریز در پروتکل سو استفاده کرده است. گفته می شود سپس آنها با افزایش مقادیر به طور مداوم با WETH در برابر Statera (STA) معامله می کنند – ذخیره نقدینگی STA. هویت هکر همچنان یک معما است و تیم Statera اعلام کرد که آنها قادر به بازپرداخت قربانیان هک نیستند.

جی ژو ، مدیر عامل پروتکل DEX Loopring ، به OKEx Insights گفت که محدودیت توان اتریوم همچنین مسائل امنیتی را که DEX با آن روبرو هستند روشن می کند. او توضیح داد:

“نگرانی من محدودیت فناوری در مورد توان اتریوم است. رویداد “قو سیاه” در 12 مارس ارزش بازار DeFi را در یک روز 50٪ تبخیر کرده است. این بدان معناست که اگر قیمت در مدت کوتاهی تغییر چشمگیری کند ، بلاک چین فعلی نمی تواند نیازهای کاربران DeFi را پشتیبانی کند. در حالی که برخی از پروتکل های پیشرو DeFi مانند MakerDAO و dYdX از راه حل های مقیاس لایه 1 در بلاکچین استفاده می کنند ، ما شاهد استقبال بیشتر Dapps از راه حل های مقیاس لایه 2 در سال آینده خواهیم بود. “

رابط های کاربری ضعیف در مبادلات غیرمتمرکز ، در مقایسه با صرافی های متمرکز محبوب ، همچنین مانع از پذیرش کاربر می شود. CoinGecko’s Ong به OKEx Insights گفت که پیچیدگی استفاده از DEX ها مانع تجربه کاربر می شود و بنابراین مانعی برای جلوگیری از جریان اصلی DeFi است. وی توضیح داد:

“درک مفهوم چگونگی در دسترس قرار دادن بازده بالا برای هر کس دشوار است. توضیح مفهوم سازندگان بازار خودکار ، استخرهای نقدینگی و غیره برای همه حتی برای شرکت کنندگان در صنعت رمزنگاری دشوار است. برای اینکه شخصی با دانش رمزگذاری متوسط از این موارد استفاده کند ، باید با Metamask آشنا باشد ، از ETH و / یا پول پایدار بهره مند شود – نیازی به ذکر است که از انواع مختلف پولادین موجود نیست ، مانند DAI ، USDT ، USDC و غیره – یا از داشبورد استفاده کنید مانند Instadapp برای انجام صحیح تولید محصول. ”

اونگ همچنین اشاره کرد که در حال حاضر – با توجه به ملاحظات دیگر هزینه های بالای Ethereum – برای موثر بودن تولید محصول در پروتکل های DeFi ، از کاربران برای شروع مبلغ زیادی پول صرف می کند ، “حداقل 10 هزار دلار برای دیدن برخی از سودهای واقعی او اضافه کرد:

“معنی این امر این است که در حال حاضر تولید محصول DeFi اساساً یک بازی است که توسط نهنگ های بزرگی انجام می شود و مایلند برای دستیابی به بازده بالا ریسک قراردادهای هوشمند را بپذیرند.”

جدا از موانع گفته شده ، Jon Jordan ، مدیر ارتباطات در شرکت داده های کاربردی غیرمتمرکز DappRadar ، با OKEx Insights عقیده خود را مبنی بر اینکه اینرسی استفاده از مبادلات متمرکز ، DEX ها را “از جریان اصلی” دور می کند ، به اشتراک گذاشت. او توضیح داد:

“من فکر می کنم دلیل اصلی تبدیل نشدن DEX ها به این مسئله تاریخی است که وقتی رمزنگاری برای اولین بار رونق گرفت ، تنها راه دسترسی به این دارایی های جدید استفاده از مبادلات متمرکز بود. وقتی شخصی ثبت نام کرد و با استفاده از چنین محصولی راحت شد ، سخت است که بخواهید به سراغ چیز دیگری بروید.

با این حال ، به طور دقیق تر ، مشکل DEX همیشه این بوده است (و همچنان وجود دارد) که استفاده از آنها کندتر ، گران تر و نقدینگی کمتری نسبت به مبادلات متمرکز برتر ارائه می دهند. این موضوع با بسیاری از مسائل امنیتی همراه است. به همین دلایل ، من نمی دانم DEX ها به محصولات اصلی تبدیل شوند. “

در حالی که جوردن معتقد است DEX ها در کوتاه مدت به جریان اصلی تبدیل نمی شوند ، اما فکر می کند این دو مزیت بارز را برای کاربران فراهم می کند:

“اولین مزیت DEX عدم محدودیت KYC / AML است که برای برخی از کاربران مهم است. مزیت اصلی آن چیزی است که ما در حال حاضر تجربه می کنیم ، این روش ادغام DEX ها در انفجار گسترده تر DeFi است. این افزایش محصولاتی مانند Uniswap ، Kyber ، 1inch ، Curve و غیره را مشاهده کرده است ، که به عنوان بخشی از یک معامله پیچیده DeFi ، که ممکن است شامل اقدامات مختلفی باشد ، به روش های جدید قابل دسترسی است..

مزیت دیگری که DEX ارائه می دهد پدیده تولید محصول است. کاربران با واریز وثیقه ، گرفتن وام و مبادله همزمان توکن ، توانایی خود را برای بهره برداری از رمز جدید COMPound کمپاند به حداکثر می رسانند. این امر منجر به انفجار عظیمی در حجم DeFi و DEX می شود ، اگرچه تعداد کاربران در مقایسه با مبادلات متمرکز بسیار کم است. “

در گفتگو با OKEx Insights ، DappRadar’s Jordan همچنین به اعتقاد خود مبنی بر اینکه DEX ها به طور کامل در اکوسیستم DeFi ادغام می شوند اشاره کرد:

“من انتظار دارم که با ادغام کامل DEX ها با اکوسیستم DeFi ، شاهد تحولی در DEX ها باشیم. و در برخی از زمان ها احتمالاً حتی صحبت از DEX ها به عنوان یک نوع محصول جداگانه را متوقف خواهیم کرد. “

در حالی که مبادلات غیرمتمرکز – و به طور کلی DeFi – هنوز در مراحل ابتدایی خود قرار دارند و به طور موثر در اختیار کاربران محدودی قرار دارند ، CoinGecko’s Ong معتقد است که DeFi هنوز فرصت های عظیمی را برای دموکراتیک سازی خدمات مالی به همه ارائه می دهد:

“من به طور کلی به آینده DeFi خوشبین هستم. این آغاز یک سیر رشد چند دهه است و DeFi به ما نوید بسیاری از توانایی های تمرکززدایی خدمات مالی را می دهد.

اگرچه مشکلات زیادی در بالا ذکر شد ، با گذشت زمان ، با پیچیدگی بیشتر مقیاس های Ethereum و توسعه دهندگان DeFi ، این موارد بهبود می یابند و تجربه کاربر بسیار بهتر می شود ، به طوری که هر کسی می تواند در آن شرکت کند. وقتی این اتفاق بیفتد ، خدمات مالی پیچیده با بازدهی بالاتر برای همه دموکراتیک خواهد شد و فقط به ثروتمندان محدود نمی شود. “

OKEx Insights تحلیل های بازار ، ویژگی های عمیق ، تحقیقات اصلی را ارائه می دهد & اخبار متشکل از متخصصان رمزنگاری.