GBTC正在帮助推动BTC牛市,但其影响可能会降低

今年的BTC牛市恰逢机构投资者的高调入场,这使Grayscale Bitcoin Trust备受关注。作为场外交易交易所买卖基金和第一个获得美国证券交易委员会报告公司地位的数字货币投资工具,GBTC备受关注。其管理的资产总值屡屡创下历史新高-考虑到这一点,OKEx Insights决定仔细研究GBTC的某些功能,以帮助零售交易商更好地理解这一点。 "黑洞" 在BTC市场.

灰度是机构BTC暴露的门户

GBTC的目标是资产净值。或每股净资产值,以追踪每股比特币市场价格,减去信托基金的债务。由于它可以满足传统金融机构的合规性要求,并有助于避免直接购买,存储和保管BTC的挑战,因此它已成为机构获取和保持对领先数字资产的敞口的门户.

但是,值得一提的是,GBTC当前未运行兑换程序。股份只有在以下情况下才有资格不受限制地在公开市场上转售: 六个月的持有期.

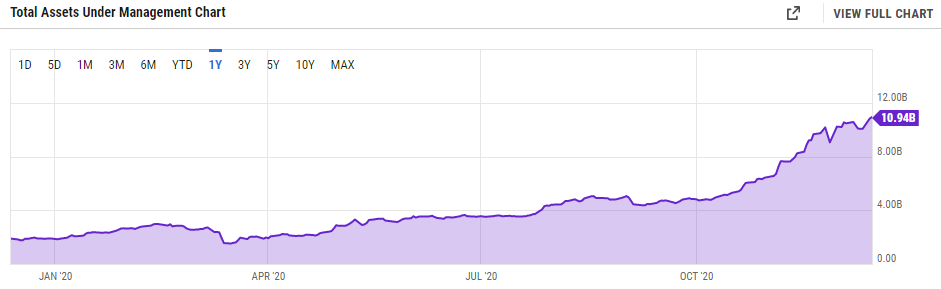

截至12月15日,GBTC持有565,633 BTC或109.4亿美元的管理资产。仅在过去六个月中添加的新硬币数量就达到近200,000 BTC.

在过去的六个月中,GBTC管理的总资产急剧增加。来源: 图表

在过去的六个月中,GBTC管理的总资产急剧增加。来源: 图表

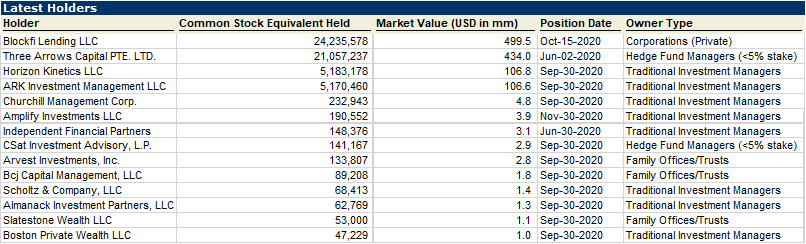

根据Capital IQ的说法,GBTC的主要机构持有人目前是加密借贷公司BlockFi,对冲基金Three Arrows Capital,信托基金Horizon Kinetics以及以美国投资者Cathie Wood为首的基金ARK。 ARK在BTC的投资可追溯到2015年9月,当时它的ARKW基金是第一个购买GBTC的ETF。所有这四个机构的市值均超过1亿美元,其中BlockFi的市值达到5亿美元。.

GBTC中有14家机构的市值超过一百万美元。资料来源:Capital IQ

GBTC中有14家机构的市值超过一百万美元。资料来源:Capital IQ

此外,越来越多的机构投资者正在寻求GBTC的BTC敞口。管理着超过2300亿美元资产的古根海姆合伙人(Guggenheim Partners)已向美国证券交易委员会(SEC)提交了一项修正案,允许其50亿美元的宏观机遇基金将其资产净值的最高10%投资于GBTC.

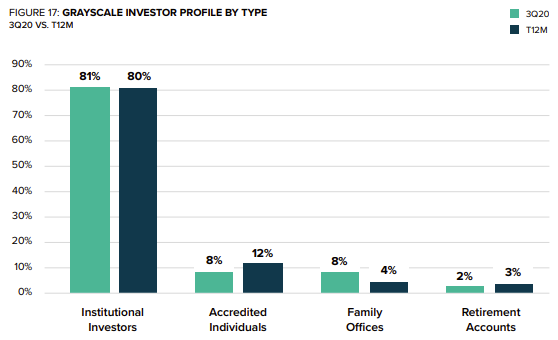

根据Grayscale的2020年第三季度报告,其81%的投资者是机构投资者。另一个快速增长的集团是家族办公室,占总数的8%以上.

GBTC的投资者中有近80%是机构投资者,而家族理财机构的份额却在不断增长。来源: 灰度的2020年第三季度报告

GBTC的投资者中有近80%是机构投资者,而家族理财机构的份额却在不断增长。来源: 灰度的2020年第三季度报告

GBTC的溢价和赎回机制使其成为一个黑洞

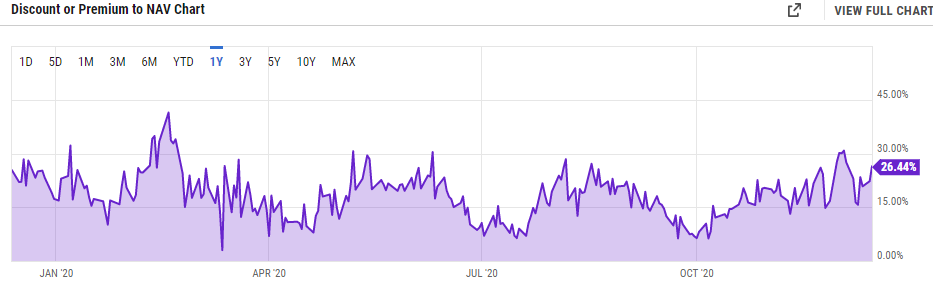

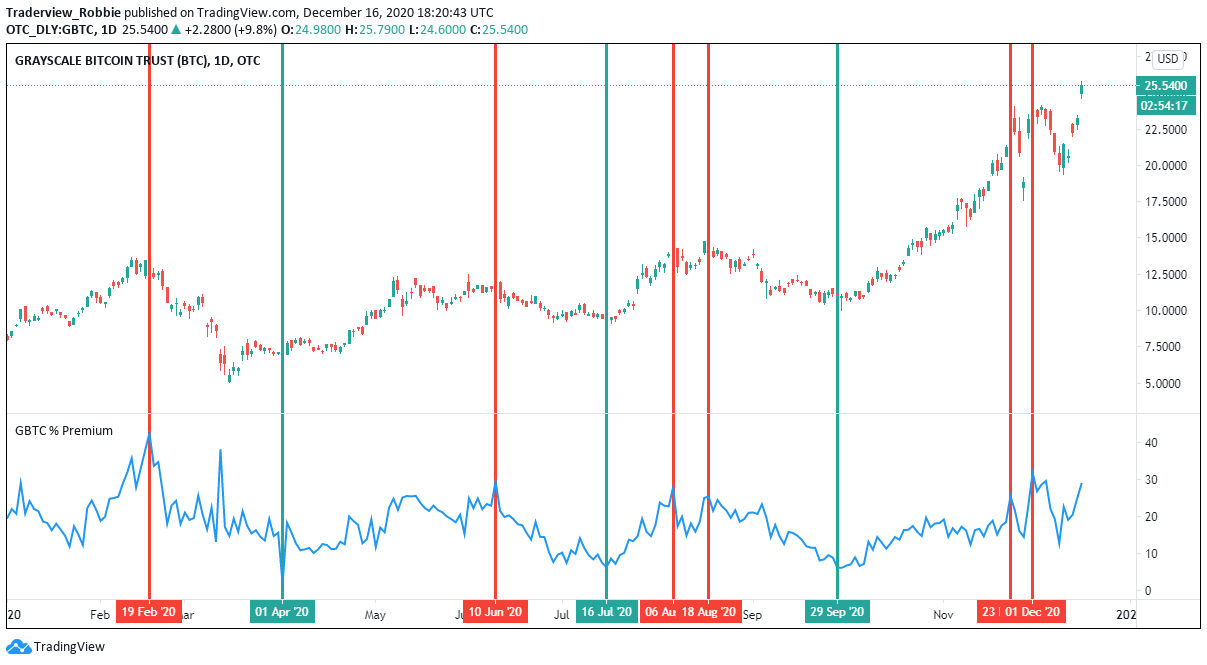

GBTC目前的交易价较其资产净值溢价26%。它四年来一直没有低于其资产净值折价.

高溢价大部分来自市场的定价风险,因为投资者只能在购买GBTC股票后通过二级市场套现。这种机制迫使投资者承担最多六个月的风险-在此期间,即使BTC暴跌,投资者也将无法卖出。 GBTC在当前机制下将永远不会出售任何BTC.

此外,由于GBTC是目前可供机构投资者参与BTC投资并满足合规性要求的极少数门户之一,因此它产生了巨大的需求-使保费得以持续.

GBTC在2020年的较长时间内一直保持10%或更高的溢价。资料来源: 比伯特

GBTC在2020年的较长时间内一直保持10%或更高的溢价。资料来源: 比伯特

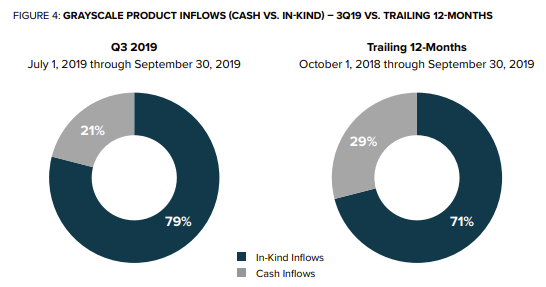

由于高溢价,许多投资者正在尝试使用市场中立的策略。根据Grayscales的2019年第三季度报告,近80%的资金流入与数字资产的贡献相关,以换取股票,比前12个月有所增加。尽管自那时以来一直没有透露这个数字,但我们能够看到大多数投资者都在使用 "实物" 换取GBTC股票,但不使用现金直接购买股票.

近80%的投资者通过 "实物" 方法。来源: Grayscale的2019年第三季度报告

近80%的投资者通过 "实物" 方法。来源: Grayscale的2019年第三季度报告

这 "实物" 方法是通过从贷款公司借用BTC并向信托基金出资来交换GBTC的股份。禁售期过后,投资者在二级市场上出售其GBTC股票,然后从加密货币交易所回购BTC,以归还贷款公司。为了保持市场中立,他们可以通过开设受监管交易所的空头头寸来对冲其持有的BTC的敞口。这样,他们在扣除借贷和管理费后仍会产生套利收益.

在这种套利过程中,Grayscale的不可赎回机制使得无法逃避在市场上实际购买BTC的麻烦-无论投资者是借入BTC还是法定货币。如果首先借用比特币,则购买者将是套利者;如果首先借用货币,则购买者将是Grayscale。这种黑洞也导致了许多以套利为目标但实际上在市场上购买大量BTC的机构的出现,这导致了一些长期的价格下限。.

借贷利率允许通过GBTC溢价的套利机会保持盈利。来源: 币市值

借贷利率允许通过GBTC溢价的套利机会保持盈利。来源: 币市值

GBTC溢价已成为BTC价格指标

由于今年大量流入GBTC,我们可以看到其溢价的变化在预测BTC的短期价格走势中可以发挥作用.

通常,溢价在10%到30%之间变化,超过该价格溢价的可能性很大。我们可能会将溢价解释为高于或低于这些百分比,这意味着BTC被超买或超卖。保费的快速上涨通常是价格快速上涨的结果。价格的快速上涨可能会引发寻求重新平衡头寸的大型机构的获利回吐,进而导致市场朝相反的方向移动。.

GBTC溢价低于10%或高于30%通常会导致价格反转。资料来源:TradingView,OKEx

GBTC溢价低于10%或高于30%通常会导致价格反转。资料来源:TradingView,OKEx

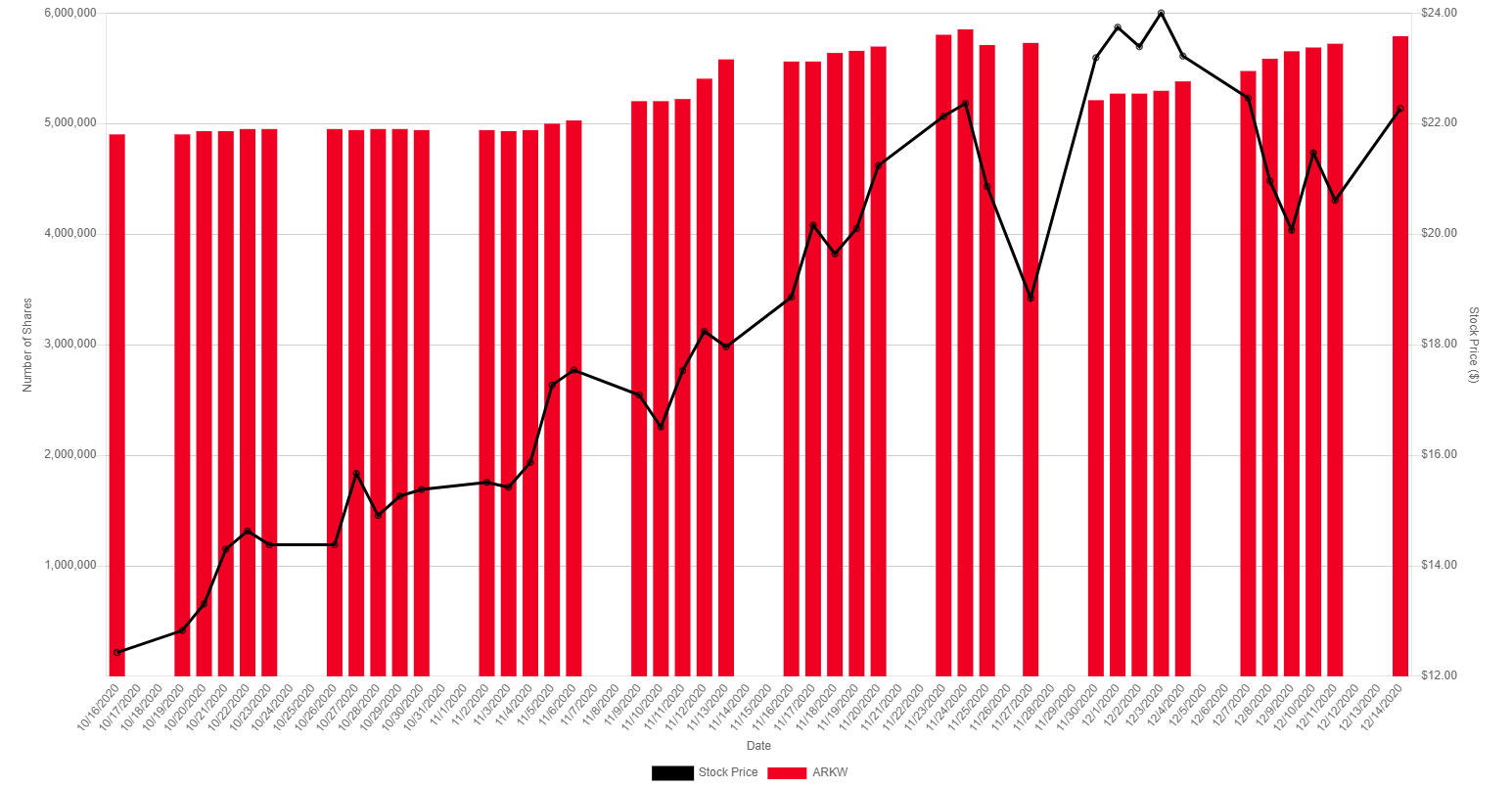

作为一个公开交易的基金,ARK会发布每日头寸变动信息。这使我们对GBTC的持有情况有所了解。根据 ARKW中的位置变化, 它在11月25日出售了141,000 GBTC股票,在11月30日出售了518,202 GBTC股票。在11月26日和12月1日,BTC价格分别下跌了8%和5%。虽然ARK出售的股票在其总头寸中所占比例不大,但由于交易员可以随时观察领先基金的持仓量,因此其跌幅可能会放大。.

在比特币价格下跌之前,ARKW的GBTC持有量最近两次减少。来源: arktrack.com

在比特币价格下跌之前,ARKW的GBTC持有量最近两次减少。来源: arktrack.com

尽管GBTC溢价的变化仍然是有效的指标,但由于加密货币影响力的扩大以及其他比特币ETF的批准,它可能逐渐无法充当可靠的指标。可以想象,灰度可能会失去作为机构BTC敞口交易的主导地位,这也将导致其溢价下降.

此外,随着今年上半年流入GBTC的资金超过10亿美元,当这些大型禁售期结束时,资产净值溢价也将有所压缩。如果溢价收窄至接近平价,那么由于套利者不会获利,新股的创建将大大减少。这可能会导致二级市场上的抛售压力.

以前的牛市溢价已经消失

GBTC的正溢价已投放市场多年。但是,2017年和2018年存在的其他保费已经消失了。例如,在2020年3月BTC价格暴跌之后,韩国市场上的泡菜溢价很少见。现在,美国交易所中领先的加密货币的价格通常高于韩国交易所的价格。.

泡菜保费在2020年3月基本上消失了。资料来源:OKEx的Tradingview

泡菜保费在2020年3月基本上消失了。资料来源:OKEx的Tradingview

USDT OTC人民币升水是亚洲市场人气的另一个指标。由于中国市场禁止在加密货币市场中直接进行法定法定货币交易,因此中国交易所的USDT交易价格通常高于美元,这表明有更多的购买需求。但是,这种溢价在2020年3月之后的较长时间内变成了折扣,这表明中国市场是BTC的弱购买者.

USDT今年在中国市场的交易价格一直低于美元。来源: Chainext

USDT今年在中国市场的交易价格一直低于美元。来源: Chainext

所有这些得出的结论是,今年的牛市是由机构投资者而不是全球散户投资者的涌入形成的.

GBTC是主要的牛市贡献者

GBTC是向BTC进行机构投资的重要门户,无论是购买和持有目的还是套利目的。由于其不可赎回的机制和快速增长的AUM导致不可避免地需要资金在现货市场上购买大量BTC,GBTC一直是今年牛市的主要推动力.

GBTC股票在美国二级市场上的高溢价为机构间跨市场套利提供了很大空间,套利资本将卖出压力转移到了美国股票市场。这使GBTC成为其中之一 最活跃 以交易量计的场外交易证券,但这是以散户投资者为代价的.

就交易量而言,GBTC通常是交易最活跃的OTC证券的顶部。来源: 场外交易市场

就交易量而言,GBTC通常是交易最活跃的OTC证券的顶部。来源: 场外交易市场

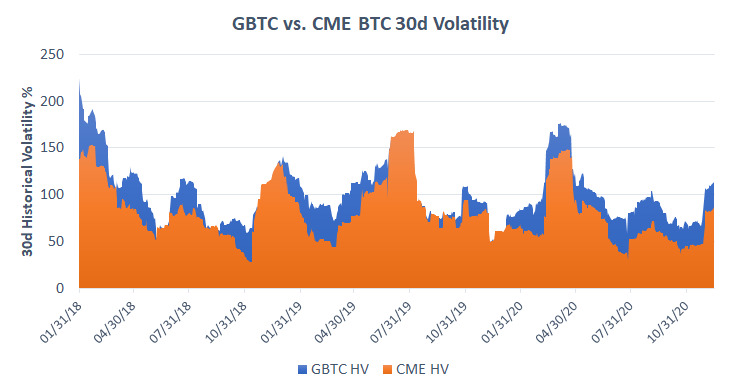

此外,当比较GBTC的30天历史波动率和CME的BTC价格时,GBTC的巨额溢价导致其波动率始终高于CME的波动率-这也使二级市场持有者面临更大的风险.

GBTC的高溢价使其波动率高于BTC的价格。资料来源:TradingView,OKEx

GBTC的高溢价使其波动率高于BTC的价格。资料来源:TradingView,OKEx

同时,我们可能会注意到,机构投资者也正在通过GBTC以外的网点购买BTC。 MicroStrategy最近以直接溢价购买BTC的方式,以37.5%的股票溢价筹集了6.5亿美元的可转换债券。马萨诸塞州共同人寿保险公司还宣布通过NYDIG购买1亿美元BTC.

OKEx Insights提供了市场分析,深入的功能,独到的研究 & 来自加密专家的精选新闻.